Обновление классификационных признаков счетов (КПС). Актуальные новости Что такое кпс в бюджетном учете расшифровка

Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

До вступления в силу Федерального закона № 83-ФЗ от 08.05.2010 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» все государственные учреждения являлись получателями бюджетных средств. Бюджетный учет велся по инструкциям, утверждающим 26-тизначный план счетов бюджетного учета, составной частью каждого счета был 17-тиразрядный элемент - КБК (код бюджетной классификации), который мог принимать несколько значений: КРБ (код расходов бюджета), КДБ (код доходов бюджета), КИФ (классификатор источника внутреннего финансирования), гКБК (код главы, остальные разряды - 0).

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

Требуется занести в справочник новые КПС (классификационный признак счета):

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

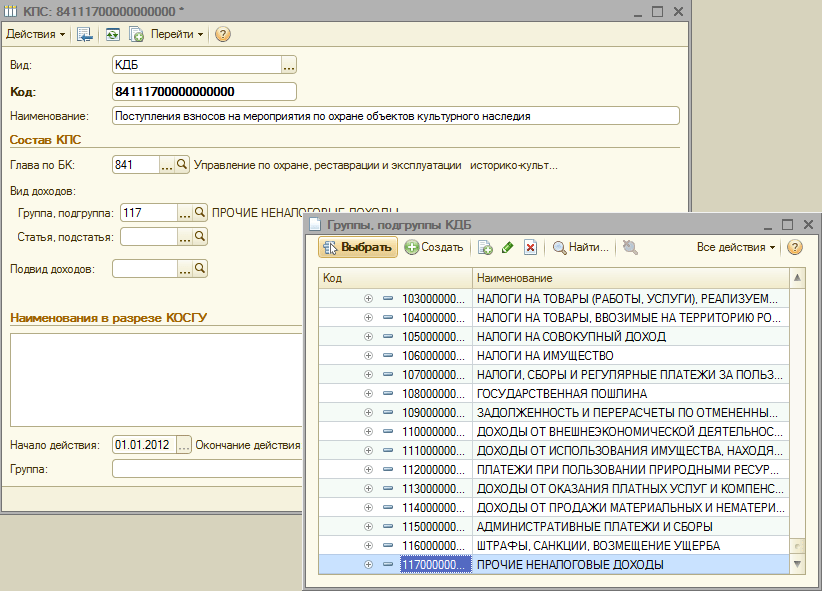

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

3. Во всех созданных элементах справочников меню «Бюджетная классификация» в поле «Начало действия» указать данный нормативный акт, а в поле «Бюджет» - выбрать соответствующий бюджет

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

3. Выбираем из справочника раздел, подраздел

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Количество показов: 34422

ИФО, КФО, КПС в 1С-БГУ-8

Не так давно некоторые наши заказчики перешли на конфигурацию 1С-8 «Бухгалтерия государственного учреждения». В процессе работы они столкнулись с такими понятиями, как ИФО, КФО, КПС. Что из себя представляют эти понятия, как они взаимосвязаны, как их настроить?

ИФО – Источники финансового обеспечения (балансы)

Источник финансового обеспечения (ИФО) - это разделитель учета, такой же, например, как Учреждение. Его наличие позволяет раздельно формировать всевозможные виды отчетности. Например, учреждение ведет несколько видов деятельности – образовательную и медицинскую. Вводятся два ИФО (за счет образовательной деятельности и за счет медицинской). При вводе исходных документов указывается соответствующий ИФО. В результате можно формировать отчетность (любую, включая и регламентированную) как в целом по учреждению, так и отдельно по каждому виду деятельности (ИФО).

Этот механизм можно также использовать для обособления в учете бюджетных инвестиций, а также средств, выделяемых учреждению из разных бюджетов.

Если Вам не нужно получение регламентированной отчетности в разрезе различных источников финансирования, то имеет смысл завести всего один ИФО.

КФО – Код вида финансового обеспечения.

КФО – это 18 разряд счета (ранее по инструкции 148н – это код вида деятельности (КВД)).

С 2011 года применяются следующие КФО:

1 – бюджетная деятельность;

2 – приносящая доход деятельность (собственные дохлды учреждения);

3 – средства во временном распоряжении;

4 – субсидии на выполнение государственного (муниципального) задания;

5 – субсидии на иные цели;

6 – бюджетные инвестиции;

7 – средства по обязательному медицинскому страхованию;

8 – средства некоммерческих организаций на лицевых счетах;

9 - средства некоммерческих организаций на отдельных лицевых счетах.

Коды 1 - 3 остались такими же, как и по 148 инструкции. Другие КФО применяются для того, чтобы можно было отследить целевое финансирование и расходы в его рамках. Отдельным кодом выделены средства ФОМС.

КПС – Классификационные Признаки Счетов.

КПС – это 1 – 17 разряды счета бюджетного учета. По смыслу инструкции 148н - это КБК.

С 2011 года в этих разрядах отражается код по классификационному признаку поступлений и выбытий или так называемый классификационный признак счета, сокращенно КПС;

В части бюджетного учета в этих разрядах используется бюджетная классификация (КБК), в части собственных доходов и средств во временном распоряжении классификация выбирается учетной политикой, в части субсидий и средств ОМС – учредителями.

Хотелось бы отметить, что в этих символах для казенных учреждений используется регламентированная бюджетная классификация, а бюджетные и автономные учреждения могут использовать произвольную классификацию; но если для внутреннего учета этим учреждениям удобно использовать бюджетную классификацию, это не запрещается.

В БГУ-8 КПС заносятся в режиме Справочники – План счетов – Классификационные признаки счетов (КПС).

Вид КПС может принимать значения:гКБК - код главы по Бюджетному кодексу РФ, в 4-17 разрядах номера счета указываются нули.

КРБ - Код доходов бюджета

КДБ - Код расходов бюджета

КИФ - Код источника финансирования бюджета

Произвольный – Произвольный код.

Заполнение остальных реквизитов справочника интуитивно понятно.

После настройки КПС настраивается Рабочий план счетов. О настройке рабочего плана счетов учреждения и его составных частях читайте статью на ИТС-Бюджет "Формирование рабочего плана счетов" в разделе "Бухгалтерия государственного учреждения".

На следующем сайте имеется интересная презентация, с которой рекомендуется ознакомиться:

Вопрос: Бюджетное учреждение отразило в учете недостачу денежных средств (списана фальшивая купюра номиналом 5000,00 руб.). Какой КПС должен быть у счетов?

Ответ от 02.10.2017

Порядок работы с сомнительными, неплатежеспособными и имеющими признаки подделки денежными знаками Банка России определен гл. 16 Положения, утв. Банком России 24.04.2008 № 318-П (далее – Положение № 318-П).

Бюджетные учреждения при отражении операций в разрядах 1 – 17 номера счета Рабочего плана счетов указывают значения в соответствии с пп. 21 , 21.2 Инструкции № 157н , п. 2.1 Инструкции № 174н.

Для счетов 0 209 81 000, 0 401 10 172, 0 201 34 000 в разрядах 1 – 17 номеров счетов указываются:

- в разрядах 1 – 4 – раздел, подраздел классификации расходов бюджетов;

- в разрядах 5 – 14 – нули, если иное не предусмотрено учетной политикой;

- в разрядах 15 – 17 – нули.

Согласно п. 2.2 письма Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 сумма недостачи денежных средств в кассе учреждения отражается в графе 7 Отчета (ф. 0503737):

- в разделе 2 "Расходы учреждения" – по коду аналитики 853 "Уплата иных платежей";

- в разделе 3 "Источники финансирования дефицита средств учреждения" – по строке 720 со знаком "плюс".

Следовательно, отражение недостачи денежных средств является расходной операцией, поскольку уменьшаются экономические выгоды учреждения. В программе "1С:Бухгалтерия государственного учреждения 8" при оформлении документа "Расходный кассовый ордер" для отражения недостачи денежных средств необходимо подобрать к забалансовому счету 18.34 код 290 КОСГУ и КПС вида КРБ с видом расходов 853. Эти данные корректно попадут в Отчет (ф. 0503737).

Таким образом, рассматриваемая операция отражается следующими бухгалтерскими записями:

Дебет КИФ ХХХХ0000000000000 Х 209 81 560 Кредит КИФ ХХХХ0000000000000 Х 201 34 610, увеличение КРБ ХХХХ0000000000853 18 (КОСГУ 290) – списана сумма выявленной недостачи наличных денежных средств (фальшивая купюра);

Дебет КИФ ХХХХ0000000000000 Х 401 10 172 Кредит КИФ ХХХХ0000000000000 Х 209 81 660 – списана задолженность в случае отсутствия виновного лица (п. 110 Инструкции № 174н);

Дебет КИФ ХХХХ0000000000000 Х 201 34 510, уменьшение КРБ ХХХХ0000000000853 18 (КОСГУ 290) Кредит КИФ ХХХХ0000000000000 Х 209 81 660 – поступили в текущем году денежные средства в кассу от виновного лица (п. 110 Инструкции № 174н).

КПС в бюджетном учете представляет собой код бюджетного учета – это с 1 по 17 разряды. Обратим ваше внимание на то, что в 2011 году появились определенные изменения, которые показывают, что в данных разрядах должны отражаться коды по классификационному признаку. В разрядах отражается признак выбытия или же классификационный признак счета – КПС.

Если речь идет о бюджетном учете, то в данных разрядах используются бюджетная классификация (КБК) в части средств, которые находятся во временном распоряжении, а также в части средств по собственным доходам. В данном случае выбирается учетная политика.Бюджетные учреждения в данных символах используют регламентированную бюджетную классификацию, что же касается автономных учреждений, то в данном случае используется исключительно произвольная классификация. Впрочем, если для внутреннего использования идеально подходит удобная бюджетная классификация, то не запрещается ее использование. Следует также отметить, что остатки по КПС необходимо обязательно сверять по оборотам. Порой бухгалтерам хочется приумножить свои доходы и сбережения.

Как создавать КПС (использование программного оборудования)

Лучше всего использовать специализированные программы, которые позволят быстро составить нужные вам разряды. Современные программы используют для хранения кодов классификаций специализированные справочники, в них можно добавлять новые коды и использовать данные справочники для создания нужной документации.КПС изначально состоит из определенных кодов. Некоторый набор кодов есть в программе, которую, естественно нужно периодически обновлять, чтобы в ней присутствовали самые свежие коды.

Если вы пользуетесь официальной версией программы, то вы можете не переживать. Как правило, все коды идут в своеобразной поставке с обновлениями. То есть, их можно достаточно просто загрузить в программу.

Если вы используете не платную программу, то у вас есть возможность обновления кодов только посредством загрузки дополнений. Безусловно, в данном случае будет сложно найти полную базу, придется вводить коды и наименования вручную.

КПС содержит в себе информацию по кодам дохода бюджета, по кодам расхода и источников финансирования. Есть также произвольные коды, которые используются для автономных и бюджетных учреждений.

Безусловно, очень важно, чтобы процесс оформления документации был выполнен правильно. Для этого была создана идеальная единая система, которая в действительности сможет стать неоспоримой основой формирования знаний по поводу расхода бюджетных средств.

В символах КПС отмечаются символы, которые основаны на регламентировании бюджетной классификации. Есть классификация, которая устанавливается Министерством финансов России, впрочем, не бюджетные организации могут использовать произвольную классификацию.

Источник: www.investmir.ru

Семинары по бюджетному учету представляют собой обучающие курсы, которые в действительности способны помочь специалистам более внимательно посмотреть на все...

Часто происходит так, что во время проведения ревизий в учетах учреждений обнаруживают неучтенные или неположенные выплаты зарплаты, денежного довольствия или суммы переплат,...

Бюджетный учет представляет собой определенный свод правил по ведению бухгалтерского налогового учета в определенных организациях. Такой учет ведут все организации, которые в...

Главной особенностью Плана счетов бюджетного учреждения является тот факт, что он не только содержит в себе все объекты учета (аналогично стандартному Плану счетов коммерческой...

Начиная с 2017 года, изменилась инструкция по бюджетной классификации для бюджетных и автономных учреждений, согласно которой первые четыре знака в КПС (классификационный признак счета) содержат код раздела и код подраздела расходов бюджетной классификации. В связи с этим, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 внесены изменения. Рассмотрим их подробнее в данной статье.

Итак, для того, чтобы перейти на новую инструкцию, нужно внести изменения в учетную политику. Заходим в справочник «Учреждения»

В настройках учета выбираем раздел «Учетная политика».

Заходим в раздел поля «Структура РПС», изменяем наименование. Можно поставить любое удобное вам либо взять из картинки снизу. И меняем тип КПС, выбирая «Классификация АУ и БУ».

После этого сохраняем изменения и устанавливаем дату начала учетной политики – с 1 января 2017 года.

После того, как в учетной политике произвели необходимые настройки, переходим в справочник КПС.

Добавляем новый элемент

Выбираем вид показателя – «АУ и БУ».

После этого появляется поле «Уточнение подраздела», в котором выбираем нужный вид КПС.

После того, как создали все необходимые КПС, нужно создать рабочие счета. В основном, вы будете создавать их уже в процессе работы, т.к невозможно сразу предугадать, какие счета вам понадобятся в дальнейшем, а создавать для всех подряд счетов нет смысла. Ниже покажу, как создавать рабочие счета.

Заходим в план счетов.

Переходим на вкладку «Рабочие счета» и нажимаем «Добавить»

Выбираем счет, КФО и КПС из списка, который создали ранее, и нажимаем «ОК». Рабочий счет создан.

Это все, что касается создания новых КПС с 2017 года и настройки рабочего плана счетов. Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .