Regnskap for personlig inntektsskatt i 1s 8,3 zup. Endring i beregningen av personlig inntektsskatt assosiert med endringer i skattesatsen i Russland

Kurs 1C 8.3 og 8.2 "Artikler om 1C 8.3" Opplæring 1C 8.2 Regnskap 2.0 "Mulige feil i personlig inntektsskatt i 1C 8.3 og 8.2 - hvordan finne og korrigere Når du fører journal i programmer 1C 8.3 og 8.2 siden 2016, er det viktig å spore korrespondansen mellom den faktiske datoen for inntektsmottak, som er registrert i inntektsregisteret (i ZUP 3.0 er regnskap 3.0 akkumuleringsregisteret Inntektsregnskap for beregning av personlig inntektsskatt, i ZUP 2.5 - det personlige inntInformasjon om inntekt) og den som ble registrert i skatteregisteret (i ZUP 3.0 og Regnskap 3.0 er dette et akkumuleringsregister Beregninger av skattebetalere med budsjett for personlig inntektsskatt, i ZUP 2.5 - personlig inntektsskatt Beregninger med budsjett). Hvis det er en desynkronisering mellom dem, vil det oppstå feil i 1C -programmet ved beregning av skatten.

Noen brukere av 1c 8.3 -programmet har problemer med personlig inntektsskatt. Og hvordan har du det?

Vi ser på bevegelsen i skatteregisteret, som registrerer den faktisk tilbakeholdte skatten. Datoen for mottak av inntekt 29.01.2016 fra skatteregisteret registreres her. I 6-NDFL-skjemaet vil denne situasjonen se slik ut: Datoen for faktisk mottak av inntekt (linje 100) er 29. januar 2016, og skattedato (linje 110) er 28. januar 2016.

Det viste seg at vi holdt tilbake skatt før vi påløpte inntekt, mens for inntekt i form av feriebetalinger må disse to datoene (datoen for mottak av inntekt og dato for skattetrekk) falle sammen. Men det er ikke alt! Ved beregning av lønn prøver 1C -programmet å korrigere personlig inntektsskatt, bringe det i tråd. Derfor reverserer den skatt fra datoen for inntekts mottak 29.01.2016.

og beregner med samme beløp som fra 01/28/2016. Videre ved lønnsbetaling fikser vi på samme måte kildeskatten.

Personlig inntektsskatt regnskap i 1s 8.3 regnskap 3.0

Kontroller at dataene som åpnes er riktige, spesielt kategorien "Typer personlig inntektsskatt". Om nødvendig kan du også konfigurere listen over periodiseringer og fradrag for lønn. Gå tilbake til skjemaet for lønnsoppsett og velg det aktuelle elementet i "Lønnsberegning".

Som regel vil data allerede være der i en typisk konfigurasjonspakke. Operasjoner for registrering av personlig inntektsskatt i 1C Personlig inntektsskatt belastes ikke bare på lønn, men også på ferie, sykefravær og annen inntekt, bortsett fra inntekt fastsatt ved lov (for eksempel barnepassegodtgjørelse). Vurder personlig inntektsskatt i dokumentet "Lønn". Den ligger på fanen med samme navn på dette dokumentet.

Fradrag gjelder også her. Etter bokføring er disse dataene inkludert i transaksjonene. Skatten holdes tilbake på datoen da dokumentet ble lagt ut. Han holder ikke tilbake personlig inntektsskatt fra andre inntekter, for eksempel sykemelding, ferie, utbytte.

Den personlige inntektsskatten som er beregnet, er ikke lik den tilbakeholdte

Viktig

Vær forsiktig! I 1C Accounting 3.0 -programmet er dette spesielt viktig, fordi den personlige inntektsskatten som ikke er tilbakeholdt vises i Vedomosti, det vil si at vi ikke observerer eller ser feil i selve skjermformen. Men hvis du ser på registeret, kan du spore et slikt øyeblikk. Se derfor og kontroller hvordan personlig inntektsskatt ble registrert i 1C Accounting 3.0 -programmet, når du betaler lønn, bevegelsen i registeret "Beregninger av skattebetalere med et budsjett for personlig inntektsskatt".

Mulige feil i mellomoppgjørsdokumenter på eksemplet på 1C 8.2 ZUP 2.5 Som for 1C ZUP 2.5-programmet, i den nåværende utgivelsen påvirker ikke datoen for dokumentet, for eksempel "Ferie", på noen måte beregningen av tilbakeholdt personlig inntektsskatt. La oss for eksempel ta opptjening av ferie med den planlagte betalingsdatoen 28.01.2016 og endre datoen for dokumentet til 30.01.2016, deretter legger vi ut erklæringen om betaling av lønn. La oss se bevegelsen langs registerene.

Problemet med personlig inntektsskatt

Til dette brukes "Drift av personlig inntektsskatt". Velg "Alle personlige inntektsskattedokumenter" i menyen "Lønn og personell". I listeskjemaet som åpnes, oppretter du et nytt dokument med operasjonstypen "Personlig inntektsskatt regnskapsmessig operasjon". Hovedregisteret for skatteregnskap for personlig inntektsskatt i 1C 8.3 er akkumuleringsregisteret "Beregninger av skattytere med budsjett for personlig inntektsskatt".

Merk følgende

Rapportering De mest brukte rapporteringsdokumentene for personlig inntektsskatt er: "2-NDFL" og "6-NDFL". De er i "Lønn og HR" -menyen. Et 2-NDFL-sertifikat er bare nødvendig for å skaffe informasjon og overføre den enten til en ansatt eller til Federal Tax Service Inspectorate. Dannelsen av 6-NDFL refererer til regulatorisk rapportering og sendes hvert kvartal.

Fyllingen gjøres automatisk. Kontroller om opptjening av personlig inntektsskatt er korrekt Hvis påløpt og tilbakeholdt personlig inntektsskatt i 1C 8.3 ikke stemmer overens, kan du finne feil i universell rapport.

Mulige personlige inntektsskattfeil i 1s 8.3 og 8.2 - hvordan finne og fikse

Personlig inntektsskatt, i vinduet som åpnes, merket jeg av i boksen "Juster personlig inntektsskatt", fjerner avmerkingen i boksen "Juster personlig inntektsskatt", etter at den automatisk blir beregnet på nytt korrekt. Andre ledd. Jeg danner meg en 2-NDFL. Alle bonuser under 2002 -koden faller på betalingsdatoen. De er en del av lønnen vår, månedlig og i samsvar med brevet fra Federal Tax Service datert 10. oktober 2017 nr.

N GD-4-11 / (... datoen for faktisk mottak av inntekt i form av bonuser, som er en integrert del av arbeidsgodtgjørelsen og betales i henhold til arbeidskontrakten og lønnssystemet vedtatt i organisasjonen den grunnlaget for bestemmelsene i den russiske føderasjonens arbeidskode, i samsvar med artikkel 223 i paragraf 2 i koden, den siste dagen i måneden som den spesifiserte inntekten ble påløpt til skattyter i henhold til arbeidsavtalen (kontrakt )) er anerkjent, må datoen for inntektens mottak være den siste dagen i opptjeningsmåneden.

Gennady ObGES For sikkerhets skyld, vil jeg presisere-dokumentene ble oversatt på nytt (inkludert de som ikke ble lagt ut), ble de stengt på nytt i flere måneder? Vel, hvordan kan du svare på dette med skjermdumpen og fraværet av enda minimal informasjon Programmerer-psykoterapeut 1C. Jeg bestemmer meg-jeg vil konsultere, gjenopprette-installere-overføre-synkronisere, justere, undervise (undervise eller misnøye, overtale eller fraråde). Eller jeg skal snakke, lytte, velsigne, tilstå en etter en Fra eksternt døgnet rundt azav Mest sannsynlig på grunn av den siste oppdateringen. Jeg startet en lignende ting etter ham.Lagt til: 19. jan 2018, 10:28 Ja, det er riktig.

Jeg rullet tilbake til sikkerhetskopien før jeg oppdaterte, alt er bra. Konklusjon.

Denne datoen faller inn i inntektsregisteret. Datoen fra tabellen seksjon for personlig inntektsskatt, som vi ser på fanen "Betaling" i dokumentet "La periodisering for ansatte i organisasjoner", kommer inn i skatteregisteret 1C 8.2. Datoen her har ikke endret seg, men forble den 29.01.2016. For at denne datoen også skal kunne endres, må vi enten omberegne dokumentet i sin helhet eller bare beregne personlig inntektsskatt på nytt. Hvis ny beregning er uønsket eller umulig av en eller annen grunn, kan datoen justeres manuelt.

La oss simulere en situasjon når vi har avvik i datoene for inntektsgenerering og legger ut dokumentet. Nå skal vi vise: hvilke feil det er beheftet med videre. Vi ser i registerene at vi har en avvik. Vi har tatt hensyn til datoen 28. januar 2016 i inntektsregisteret.

Det ble registrert i skatteregisteret 29. januar 2016. Da betaler vi feriepenger. Vi utfører et dokument for betaling.

I de generelle innstillingene angir du at lønnsregnskap og personaljournaler vil bli ført i dette programmet. Ellers vil resten av innstillingene rett og slett ikke vises for deg. Klikk deretter på hyperlenken "Lønnsregnskapsprosedyre".

Velg listen på listen som tilsvarer organisasjonen du konfigurerer. Det tilsvarende skjemaet åpnes foran deg. Velg elementet "Skatte- og rapporteringsoppsett" nederst i det. I vinduet som åpnes, gå til delen "Personlig inntektsskatt" og angi hvordan disse fradragene vil bli brukt på deg.

Gå deretter til delen "Forsikringspremier" og sett disse innstillingene på linje. La oss nå gå videre til å sette opp inntektstyper og fradrag som brukes ved beregning av personlig inntektsskatt. For å gjøre dette, velg elementet vi angav tidligere i menyen "Lønn og personell" - "Lønnsinnstillinger".

Gå til delen "Klassifiserer" og klikk på hyperlenken "Personlig inntektsskatt".

Tilsynelatende er den eneste måten jeg har å gjenopprette alt fra begynnelsen med den gamle konfigurasjonen Det er mange forskjellige måter i denne verden. For eksempel LAGER DU EN KOPI Du kan prøve å rulle den gamle konfigurasjonen ved å aktivere redigeringsalternativer I konfiguratoren av administrasjonen meny-Last inn konfigurasjon fra fil ... Programmerer-psykoterapeut 1C., gjenopprett-installer-overfører-synkroniserer, stiller inn, underviser (underviser eller avviker, overtaler eller fraråder). Eller jeg skal snakke, lytte, velsigne, tilstå en etter en Fra eksternt døgnet rundt Oleg Kolesnikov God kveld! Lignende situasjon. I januar 1c 8.3 BP ble oppdatert til utgivelse 3.0.57.17. Månedene mine har ikke vært stengt siden september 2017. Etter oppdateringen, jeg stengte september-desember, endret også omsetningen for 70 kontoer for 4 ansatte, fordi ifølge dem har personlig inntektsskatt endret seg og blitt feil.

I dag vil jeg vurdere trinnvise instruksjoner for regnskapsføring av personlig inntektsskatt (forkortet personlig inntektsskatt) i 8.3 (revisjon 3.0).

Som alle sikkert vet, er hovedskatten som holdes tilbake av våre lønninger personlig inntektsskatt. Resten av fradragene betales hovedsakelig av arbeidsgiveren (for eksempel er dette bidrag til pensjonskassen og helseforsikringskassen. De kalles også "forsikringspremier").

I 2017 er den personlige inntektsskattesatsen fortsatt 13% av den totale periodiseringen minus fradrag.

Fradrag varierer. Et av de mest vanlige og vanlige fradragene er mindre barnefradrag. For det første og andre barnet i 2015 er fradragsbeløpet 1400 rubler, for det tredje og et funksjonshemmet barn 3000 rubler.

Fradrag for studenter av voksne barn og andre fradrag brukes også, som vi ikke vil vurdere i denne artikkelen, det er viet et annet tema.

Hvordan brukes fradrag? Veldig enkelt. De trekkes fra skattegrunnlaget før personlig inntektsskatt beregnes og holdes tilbake.

For eksempel:

Arbeidstakerens lønn er 40 000 rubler. Av dette beløpet må han betale skatt. Men hvis han har et mindreårig barn, så er vi forpliktet til å søke fradrag! Og skatten vil bli tatt fra beløpet på 40 000 - 1400 = 38 600 rubler. Totalt som skal betales til arbeidstakeren belastes (hvis han ikke har andre fradrag eller forpliktelser) 38 600 - 13% = 33 582 rubel. Personlig inntektsskatt vil gå 5 018 rubler.

Så omtrent fant vi ut hvordan personlig inntektsskatt beregnes. La oss nå se hvordan personlige inngjenspeiles i 1c 8.3, og sjekke beløpet som skal holdes tilbake ved hjelp av et eksempel.

Trekk tilbake personlig inntektsskatt i 1C ZUP 8.3

Personlig inntektsskatt holdes tilbake fra nesten all inntekt til enkeltpersoner. Dette er direkte lønn, feriepenger, materiell bistand og så videre.

Vurder trinn-for-trinn-instruksjonene for å holde tilbake personlig inntektsskatt ved å bruke eksemplet på et lønnsdokument i 1C ZUP 3.0-programmet.

Få 267 1C videoopplæringer gratis:

Gå til "Lønn" -menyen, og følg deretter lenken i "". I listeskjemavinduet klikker du på "Opprett" -knappen og velger "Lønn og bidrag". Et vindu for å legge inn data åpnes. Sørg for å angi beregningsmåneden og organisasjonen de ansatte jobber i. Naturligvis er de obligatoriske dataene også de ansatte som periodiseringen skjer for.

Du kan velge ansatte en etter en ved å bruke "Legg til" -knappen, eller du kan bruke "Fyll" -knappen. I dette tilfellet vil tabelldelen av dokumentet fylles ut automatisk av de ansatte i den valgte organisasjonen. Jeg vil også bruke denne knappen. Organisasjoner og ansatte er allerede oppført i demodatabasen.

Det var det jeg gjorde:

La oss gå til kategorien "Personlig inntektsskatt" og se om programmet beregnet det riktig og beregnet det i det hele tatt:

La oss sjekke oppbevaringsberegningen. Dessverre har ingen av de ansatte standardfradrag for minst et barn i demodatabasen. Men la oss la det være som det er, det blir lettere for oss å sjekke beregningen, og i tillegg har jeg allerede beskrevet fradragene i tidligere artikler. Tro meg, de er alle tatt i betraktning i beregningen riktig.

Så hva har vi? Lønnen til Elena Frantsevna Simutina er 55 000 rubler og skatt på personlig inntekt er 13%. Det er ingen fradrag. La oss beregne 55 000 - 13% = 7 150 rubler. Programmet beregnet riktig.

Når dokumentet er lagt ut, vil skatt bli holdt tilbake, det vil si at personlig inntektsskatteinformasjon vil bli inkludert i 1C 8.3 skatteregisteret. Vi vil se dette fradraget i uttalelsen til kassereren for. I den samme uttalelsen vil vi indikere om vi har listet skatten eller om vi vil gjøre det senere.

Overføring av personlig inntektsskatt til budsjettet

For å registrere overføringen av personlig inntektsskatt til budsjettet i 1C ZUP 8.3, må du gå til "Betalinger" -menyen, klikk på "Se". Se også »lenke« Personlig inntektsskatteoverføring til budsjett ».

Trykk på "Opprett" -knappen og opprett først en "Erklæring til kassereren":

I henhold til paragraf 4 i art. 226 i den russiske føderasjonens skattekodeks, er skattemyndighetene pålagt å holde tilbake det påløpte beløpet for personlig inntektsskatt direkte fra skattebetalernes inntekt når de faktisk blir betalt og umiddelbart overføre det til budsjettet.

Regnskap for personlig inntektsskatt overført til budsjettet i sammenheng med enkeltpersoner i programmet må føres for å automatisk kunne generere rapporten "Register over skatteregnskap for personlig inntektsskatt" og fylle ut dokumentene "Sertifikat 2-personlig inntektsskatt" (både for den ansatte og for overføring til IFTS), siden dette kreves ved lov.

Hvilke dokumenter og på hvilken tid (hvilken dato) den tilbakeholdte personlige inntektsskatten vil bli registrert i programmet, avhenger av innstilling av regnskapsparametere (se figur 1).

Hvis flagget er fjernet her, blir kildeskatten registrert i regnskapet med dokumenter som gjenspeiler faktum for betaling av midler til den ansatte ("Lønn til organisasjoner" for forenklet regnskap av gjensidige oppgjør eller "Kontantutstrømningsordre", " Kontoutskrift for overføring av lønn "," Innskudd av organisasjoner "ved vanlig regnskap for gjensidige oppgjør).

Hvis flagget er satt, blir den tilbakeholdte avgiften registrert samtidig med det beregnede og samme dokumentet.

Beløpene for personlig inntektsskatteoverføring er registrert i programmet som et eget dokument "Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen" (meny "Lønn etter organisasjoner" - "Skatter og bidrag" - "Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjon ").

Dokumentet angir manuelt det totale beløpet for den overførte skatten, datoen for overføringen, måneden i skatteperioden, skattesatsen, OKATO / KPP -koder, samt detaljene i betalingsdokumentet.

Vurder regnskapsføring av personlig inntektsskatt i sammenheng med enkeltpersoner som bruker et eksempel. For å gjøre dette, vil vi beregne lønnen med dokumentet "Lønn til ansatte i organisasjoner."

Når du utfører dette dokumentet, vil systemet registrere personlig inntektsskatt som påløpt og tilbakeholdt (når du bruker innstillingen "Ved beregning av personlig inntektsskatt, godta den beregnede skatten som tilbakeholdt"), og behovet for å overføre den tilbakeholdte personlige inntektsskatten til budsjett er også registrert. Dette kan sees i rapporten "Analyse av påløpte skatter og bidrag" på kategorien personlig inntektsskatt (se fig. 2).

Deretter bør du legge inn dokumentene for betaling av lønn: "Lønn til organisasjoner" med den medfølgende forenklede regnskapsføringen av gjensidige oppgjør. Hvis forenklet regnskap for gjensidige oppgjør ikke er inkludert, må du også legge inn dokumentene "Kontantutstrømningsordre" når du betaler gjennom kassereren og / eller dokumentene "Utgående betalingsordre" og "Erklæring fra banken for overføring av lønn "ved overføring gjennom banken.

Informasjon om overføring av personlig inntektsskatt bør gjenspeiles i dokumentet "Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen". Det totale beløpet for den overførte skatten, manuelt angitt i dokumentet, distribueres automatisk til enkeltpersoner i forhold til beløpene som tidligere ble registrert som nødvendig for overføring (se fig. 3).

I en typisk konfigurasjon er følgende regel vedtatt: betalingsdatoen må være strengt over datoen da behovet for å overføre skatt til budsjettet ble registrert. Det vil si at det antas at skatten overføres til budsjettet ikke tidligere enn dagen etter dagen som anses å være inntektsbetaling. I vårt eksempel er kildeskatt registrert av dokumentet "Lønn til ansatte i organisasjoner", det vil si 31.01.12. Dette betyr at betalingsdatoen i dokumentet "Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjon" kan angis 02/01/12. Hvis den forenklede regnskapsføringen av personlig inntektsskatt ikke er inkludert, bør betalingsdatoen angis neste etter registrering av inntektsbetalingen til en person. Hvis datoen er valgt feil, vil automatisk distribusjon ikke skje, og programmet vil indikere en feil: "Ingen data funnet for å skrive til dokumentet."

Jeg vil gjerne gjøre deg oppmerksom på det faktum at betalingsdatoen i dokumentet "Overføring av personlig inntektsskatt til Den russiske føderasjonens budsjett" er større enn datoen for registrering av kildeskatten bare for automatisk fylling ut dokumentet. Etter at distribusjonen er fullført, er det tilrådelig å angi den faktiske betalingsdatoen som betalingsdato før du foretar den, for den påfølgende korrekte refleksjonen i "Register over skatteregnskap for personlig inntektsskatt".

Hvis det overførte beløpet er mindre eller mer enn tilbakeholdt, vil programmet fordele det blant enkeltpersoner på en slik måte at det som et resultat vil bli registrert at for hver enkelt person blir skatten overført mindre (mer) enn den tilbakeholdte .

Ved overføring av mengden personlig inntektsskatt er mindre enn tilbakeholdt etter at dokumentet "Overføring av personlig inntektsskatt til Den russiske føderasjonens budsjett" er utført, vil behovet for å overføre forskjellen mellom de genererte beløpene for hver person forbli registrert.

Når du skriver inn det neste dokumentet, blir beløpet i det fordelt i forhold til de gjenværende beløpene som må overføres.

Ved overføring av mengden personlig inntektsskatt mer enn tilbakeholdt, vil den overdrevent overførte skatten bli registrert i regnskapet, det vil si behovet med et minustegn.

Et slikt behov for den neste måneden overføres ikke og krediteres ikke når du legger inn det neste dokumentet "Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen." Denne tilnærmingen er basert på bestemmelsene i den russiske føderasjonens skattekodeks og er bekreftet av brevet fra den føderale skattetjenesten datert 19.10.2011 nr. ED-3-3 / 3432, som sier at beløpene som er overført til budsjettet i overskridelse av beløpet som faktisk holdes tilbake til personlig inntektsskatt, er ikke skatt, og i dette tilfellet bør skatteetaten søke IFTS med en erklæring om å returnere disse beløpene til driftskontoen.

Dermed bør man være forsiktig når man overfører beløpene til personlig inntektsskatt til budsjettet og nøye gjenspeile dette i programmet. Hvis det likevel ble overført et større beløp enn nødvendig, bør dette faktum ikke registreres i programmet, det vil si at et beløp lik det tilbakeholdte skal angis som overført, og beløpet som ikke er skatt skal returneres fra IFTS. Den typiske konfigurasjonen inneholder ikke automatiske kontroller for slik overbetaling.

Fordelingen av beløpene for personlig inntektsskatt i dokumentet "Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen" mellom ansatte kan fylles ut manuelt, basert på egne hensyn.

Refleksjon over overføring av personlig inntektsskatt fra "mellomoppgjør" -betalinger

For å forbedre nøyaktigheten av å gjenspeile betalingsdatoene for "mellomoppgjør" -inntekt, beregningsdatoer og tilbakeholdelse av skatt i skatteregisteret, fra og med utgivelsen 2.5.57, er en ny tilnærming implementert i 1C: Lønn og menneskelig Ressursprogram for å erstatte den tidligere brukte.

Nå fastsettes datoen for inntektsbetaling direkte av dokumentene som disse inntektene påløper med:

Opptjening av permisjon for ansatte i organisasjoner;

Opptjening av sykefravær;

Registrering av engangsbetalinger til ansatte i organisasjoner;

Opptjening av utbytte av organisasjoner.

For feriepenger fylles datoen for inntektsbetaling ut med datoen 3 dager mindre enn feriens startdato.

For å fylle ut betalingsdatoen for den gjenværende "mellomoppgjørs" inntekten "(unntatt utbytte), går programmet til innstillingene for regnskapsparametrene på" Lønn "-fanen.

Betalingsdatoen fylles ut når du oppretter et nytt dokument i henhold til følgende regler:

1) hvis minst en av datoene i regnskapsparametrene ikke er fylt ut, blir nåværende (arbeids) dato erstattet;

2) hvis begge datoene er fylt ut, blir neste neste dato til gjeldende (arbeids) dato valgt fra disse datoene, dvs. enten datoen for forskuddsbetalingen, eller datoen for utbetaling av lønnen i denne eller neste måned;

3) hvis gjeldende (arbeids) dato faller sammen med en av betalingsdatoene, blir neste neste betalingsdato erstattet.

For utbytte fylles standarddatoen for inntektsbetaling ut når du oppretter et nytt dokument "Opptjening av utbytte til en organisasjon" med datoen (dvs. faktisk arbeidsdatoen).

Jeg vil gjøre deg oppmerksom på at for de som allerede eksisterte før oppdateringen for å slippe 2.5.57 i dokumentbasen, vil betalingsdatoen under oppdateringen fylles ut automatisk i samsvar med dataene som er registrert i regnskap. For å vise disse datoene i skatteregisteret, må dokumentene ompostes om nødvendig for å korrigere datoene til de faktiske datoene for inntektsbetaling.

MERK FØLGENDE: en lignende artikkel om 1C ZUP 2.5 -

Hei kjære besøkende på siden. I dag i den neste artikkelen vil vi snakke om hvordan i programmet 1C 8.3 ZUP 3.1 prosessen med regnskapsføring av ulike typer personlig inntektsskatt har blitt organisert:

- Beregnet personlig inntektsskatt

- Ta tilbake personlig inntektsskatt

- Oppført personlig inntektsskatt

Vi vil i detalj vurdere hvilke dokumenter denne typen personlig inntektsskatt tas i betraktning og i hvilke registre de gjenspeiles. La oss vurdere med et spesifikt eksempel på hvordan du registrerer deg i programmet en ansattes rett til standard skattefradrag og hvordan det vil bli tatt i betraktning ved beregning av personlig inntektsskatt. La oss vurdere noen andre innstillinger som må tas i betraktning for riktig beregning av personlig inntektsskatt i 1C ZUP -programmet, utgave 3.

✅

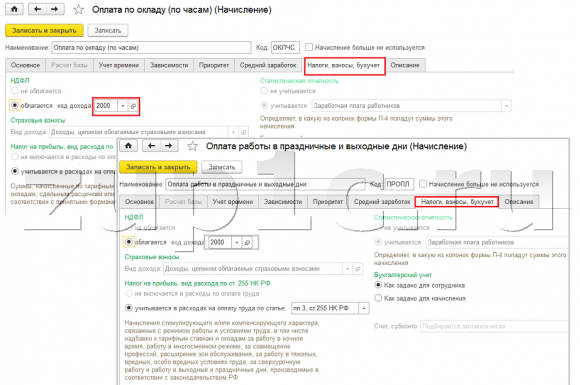

✅

Først skal vi snakke om beregnet personlig inntektsskatt... I programmet ZUP 3.0 (3.1) beregnes denne personlige inntektsskatten i dokumentene "Beregning av lønn og bidrag", samt i forskjellige mellomoppgjørsdokumenter, for eksempel "Ferie", "Forretningsreise", "Sykefravær "," Bonuser "," Engangsposter "og i noen andre. La oss først snakke om hvordan det beregnes Personlig inntektsskatt i mellomoppgjørsdokumenter... Dagens materiale vil jeg analysere på grunnlag av informasjonsgrunnlaget som vi har dannet som et resultat av tidligere publikasjoner, der jeg snakket om og.

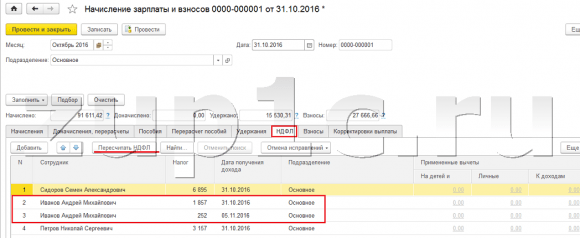

La oss se på mellomoppgjørsdokumentet "Sykefravær" for den ansatte A.M. Ivanov. for oktober. Dette dokumentet er et personellregnskapsdokument, og når det er fullført, bestemmer programmet automatisk den ansattes gjennomsnittlige lønn for to kalenderår før året med midlertidig uførhet. Her er beregningen av sykefravær fullstendig utført på grunnlag av gjennomsnittlig inntjening, og personlig inntektsskatt beregnes... Du kan se detaljene i beregningen av denne skatten ved å klikke på knappen med bildet av en grønn blyant.

I det åpnede vinduet "Mer om beregning av personlig inntektsskatt" vi vil se mengden beregnet skatt, dato for mottak av inntekt som det beregnes på, mulige standard- og eiendomsfradrag, hvis de er registrert for den ansatte. I vårt eksempel, Ivanov A.M. for øyeblikket er det ingen fradrag for personlig inntektsskatt. Personlig inntektsskatt er beregnet riktig - 252 rubler, dette er 13% av inntekten på 1 935,49 rubler.

Jeg vil være spesielt oppmerksom på rekvisittene "Tidsfrist" i dokumentet "Sykefravær". Faktum er at det er veldig viktig å korrekt angi denne datoen i mellomoppgjørsdokumentene. For inntekter som inntektskoden IKKE er lik koden 2000 eller 2530 (og sykehusets inntektskode er 2300), er den med "Betalingsdato" fast bestemt "Dato for mottak av inntekt", og på denne datoen avhenger av hvilken måned i skatteperioden inntekten og personlig inntektsskatt beregnet fra den vil bli tilskrevet.

I dokumentet "Sykefravær" er betalingsdatoen angitt 05.11 (betaling med lønn) og fylles automatisk ut på grunnlag av den dato for mottak av inntekt samme 05.11 , som vi faktisk ser i vinduet "Mer om beregning av personlig inntektsskatt". Følgelig vil vi ha måneden i skatteperioden for regnskapsformål for personlig inntektsskatt november... Hvor kan vi se denne perioden? For eksempel, hvis den ansatte A.M. Ivanov generere et "inntektsbevis (2-NDFL)", vil det sees at inntekt med koden 2300 (og dette er sykefravær, i beløpet på 1.935,49 rubler for vårt eksempel) falt inn i måneden i skatteperioden november... Det samme vil skje i den regulerte rapporten "2-NDFL for overføring til IFTS", hvis vi danner den.

Det skal også sies at datoen for mottak av inntekt, som vil bli bestemt for den beregnede personlige inntektsskatten i interkalkulasjonsdokumentet, direkte påvirker fullføringen av den 6-personlige inntektsskatten kvartalsrapporten. Jeg vurderer detaljert spørsmålet om å fylle ut 6-NDFL i 1C ZUP 3.0 (3.1) i artikkelen

Så denne sykmeldingen i skatteregnskap ble registrert november. Vi er overbevist om dette. Men det er verdt å merke seg at måned for opptjening i dokumentet "Sykefravær" er angitt som oktober. Dette betyr at hvis vi i programmet genererer lønnsrapporter fra lønnsdelen (lønnsrapporter), for eksempel "Lønn", "Fullt sett med periodiseringer, fradrag og utbetalinger" eller "Analyse av lønn av ansatte (som helhet for perioden ) ", da vil denne sykmeldingen tilskrives måneden oktober... Tenk på eksemplet på Analyse av lønn for ansatte, vi angir perioden fra 01.10 til 31.10 og ser at sykefraværet er inkludert i rapporten.

De. forskjellen mellom den der måned av skatteperioden denne inntekten registreres (NOVEMBER), og av hva opptjeningsmåned, er det referert til (OKTOBER). Det er verdt å forstå denne forskjellen og huske på at denne situasjonen er normal.

Registrering av den beregnede personlige inntektsskatten med dokumentet "Beregning av lønn og bidrag" i 1C ZUP 3.1 (3.0)

La oss nå se dokumentet "Beregning av lønn og bidrag" for oktober. Her beregnes også personlig inntektsskatt (fanen "Personlig inntektsskatt") og på skjermen nedenfor kan du se at i dette eksemplet beregnes personlig inntektsskatt nøyaktig ut fra inntekten til ansatte som er påløpt i dette dokumentet. Men faktisk analyserer programmet alle ansatteinntekter fra begynnelsen av året, dvs. Personlig inntektsskatt beregnes etter periodisering fra begynnelsen av året. Hvis programmet ser at av en eller annen grunn i mellomoppgjørsdokumentene eller i tidligere måneder var skatten ikke beregnet, men burde vært, så vil denne personlige inntektsskatten beregnes her, dvs. programmet mister ikke en inntekt.

For å illustrere dette punktet, la oss fjerne personlig inntektsskatt i sykelistedokumentet, anta at det av en eller annen grunn ikke ble beregnet. La oss bruke sykehuset i denne formen.

Nå skal vi beregne personlig inntektsskatt på nytt i dokumentet "Beregning av lønn og bidrag".

Vær oppmerksom på at ifølge medarbeider A.M. Ivanov i dokumentet "Lønn og bidrag" på kategorien personlig inntektsskatt, har vi nå to linjer. I første linje, 1857 rubler. - dette er den beregnede skatten på lønnsutbetalinger på 14 285,71 rubler. Den andre linjen, 252 rubler, er skatten beregnet fra sykefraværet, og vi kan bestemme dette etter datoen for inntekts mottak 05.11, som tilsvarer betalingsdatoen i dokumentet "Sykefravær".

Dermed vil inntektsdatoen være den siste dagen i måneden den ble påløpt for, dvs. 31.10.

Det samme gjelder for andre ansatte. Sidorov S.A. I oktober ble betalingen belastet med timepris og bonus i prosent. Disse typer periodiseringer har også en inntektskode på henholdsvis 2000, datoen for inntektsmottak den siste dagen i måneden er 31.10.

Ansatt Petrov N.S. I oktober ble lønnsutbetalinger (i timen) og betaling for arbeid på helligdager og helger belastet. Disse periodene har også en inntektskode på henholdsvis 2000, datoen for inntekts mottak den siste dagen i måneden er 31.10

Dermed bestemmes datoen for inntektsmottakelse i samsvar med inntektskoden spesifisert i innstillingene for typen opptjening. For inntekt med kode 2000 2530 "Dato for mottak av inntekt" er definert som den siste dagen i måneden som inntekt påløper, og for annen inntekt - etter inntektsdato.

For klarhetens skyld vil vi danne et nytt dokument "Ferie" for den ansatte S.A. Smirnov. Hvis du ser på detaljene i beregningen av denne personlige inntektsskatten, vil vi se at "datoen for mottak av inntekt" også ble bestemt av "betalingsdatoen" angitt i dokumentet - 07.11

Derfor vil jeg nok en gang henlede oppmerksomheten på det faktum at veldig viktig korrekt angi datoen for inntektsbetaling i mellomoppgjørsdokumenter. I dokumentet "Beregning av lønn og bidrag" er betalingsdatoen ikke nødvendig, siden programmet automatisk bestemmer datoen for inntektsmottak basert på måneden som inntekt opptjenes for og angir siste dag i denne måneden.

La oss se igjen på "Inntektsbevis (2NDFL)" for den ansatte AM Ivanov. Her ser vi at inntektskoden 2000 (lønnsutbetaling) med et beløp på 1.4285,71 rubler tilskrives måneden i skatteperioden oktober, og inntektskoden 2300 (sykemelding) i mengden 1.935,49 rubler - November. Men i lønnsrapporten "Analyse av lønn av ansatte" for perioden 01.10 til 31.10 er både lønn og sykefravær angitt.

Jeg vil også gjerne snakke om den tekniske siden av denne saken, dvs. fortelle hvilke registre i 1C ZUP 3.0 (3.1) -programmet som blir tatt i betraktning nummerert Personlig inntektsskatt (forresten, jeg har allerede diskutert dette problemet i detalj i artikkelen). Så, for at vi skal se disse registrene, er det nok å åpne dokumentet "Beregning av lønn og bidrag", dvs. dokumentet der denne personlige inntektsskatten ble beregnet og direkte i form av dette dokumentet viser alle registre som dette dokumentet er i stand til å gjøre bevegelser for. For å gjøre dette, åpne hovedmenyen - Vis - Tilpass skjemanavigasjonslinjen. I feltet "Tilgjengelige kommandoer" velger du registret vi trenger, det kalles "", og det tas i betraktning nummerert Personlig inntektsskatt, klikk på "Legg til" -knappen, og dette registeret går til feltet "Utvalgte lag". Klikk OK -knappen.

En lenke vises øverst i dokumentet Lønn og bidrag. "Beregninger av skattebetalere med budsjett for personlig inntektsskatt", når du åpner det, kan du se bevegelsen til dette dokumentet i dette registeret. I registeret Beregninger av skattebetalere med budsjett for personlig inntektsskatt det var 4 poster, akkurat de som er tilstede på kategorien personlig inntektsskatt i dokumentet "Lønn og bidrag".

Jeg vil gjøre deg oppmerksom på at denne bevegelsen gjøres med et pluss -tegn, det vil si innkommende bevegelse, og betyr at det er det nummerert Personlig inntektsskatt. Utgiftsbevegelse med et minustegn for dette registeret er holdt tilbake personlig inntektsskatt... Vi vil snakke om det videre.

Registrering av tilbakeholdte personlige inntektsskattedokumenter "Vedomosti ..." i 1C ZUP 3.1 (3.0)

✅

✅ CHECK-LISTE for å sjekke lønn i 1C ZUP 3.1

VIDEO - månedlig egenkontroll av regnskap:

✅ Lønn i 1C ZUP 3.1

Trinnvise instruksjoner for nybegynnere:

For det første er det verdt å merke seg at registrering i 1C ZUP 3.1 (3.0) -programmet holdt tilbake personlig inntektsskatt utføres i dokumentene "Vedomosti ...":

- "Erklæring til banken",

- "Erklæring om overføringer til kontoer",

- "Erklæring til kassereren"

- "Dispenserutbetalingserklæring".

For vårt eksempel vil vi danne et dokument "Statement to the bank". Programmet vil automatisk fylle ut dokumentet med de ansatte hvis betalingsmetode er spesifisert i organisasjonens innstillinger, dvs. kreditere kortet innenfor rammen av et lønnsprosjekt (i vårt eksempel er dette en ansatt A.M. Ivanov og N. Petrov). Du kan lese mer om forskuddsbetaling og lønn i 1C ZUP i artikkelen.

Når du fyller ut dette dokumentet, analyserer programmet ikke bare saldoen av gjelden til den ansatte (kolonnen "Skal betales") og angir ikke bare beløpet som skal betales, men fyller også ut kolonnen "Personlig inntektsskatt som skal overført ", dvs. skatten som vil holdes tilbake når dokumentet legges ut. Når du fyller ut denne kolonnen, analyserer programmet resten etter register "Beregninger av skattebetalere med budsjett for personlig inntektsskatt", er det i dette registeret nummerert, men også uhemmet avgift. Derfor, hvis personlig inntektsskatt for de foregående månedene av en eller annen grunn ikke ble reflektert som tilbakeholdt, vil programmet ta det i betraktning når du fyller ut "Statement ..." dokumentet igjen.

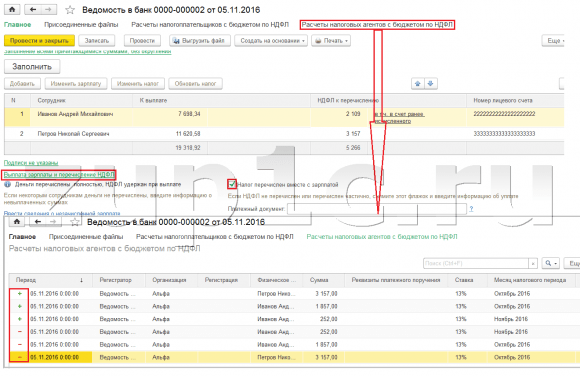

La oss nå analysere mer detaljert, fra det den ble dannet av den ansatte A.M. Ivanov. For å gjøre dette, dobbeltklikk på beløpet på 2 109 i kolonnen "Personlig inntektsskatt som skal overføres". Vinduet "Redigering av personlig inntektsskatt for en ansatt" åpnes, hvor vi ser personlig inntektsskatt på 1 857 rubler. fra lønnsinntekt (dato for mottak av inntekt 31.10) på grunnlag av dokumentet "Beregning av lønn og bidrag" og personlig inntektsskatt på 252 rubler fra sykefravær (dato for mottak av inntekt 05.11) på grunnlag av dokumentere "sykemelding".

La oss deretter se hvilke bevegelser dokumentet "Statement to the bank" vil gjøre i henhold til registret For enkel visning vil vi vise en lenke til dette registeret direkte i dokumentskjemaet. På samme måte som vi gjorde i dokumentet " Lønn og bidrag "(Hovedmeny - Vis - Tilpass skjemanavigasjonslinjen). Så, la oss følge lenken "Beregninger av skattebetalere med budsjett for personlig inntektsskatt". Nå ser vi at, i motsetning til dokumentet "Lønn og bidrag" (kvitteringer med et pluss -tegn), gjør dokumentet "Erklæring til banken" kan brukes bevegelse med et minustegn. Det er utgiftsbevegelsen på dette registeret som gjenspeiler det faktum holde tilbake personlig inntektsskatt.

Det er umiddelbart verdt å merke seg her at det er for utgiftsbevegelsene i dette registeret at seksjon 2 dannes i rapporten "6 personlig inntektsskatt" (for flere detaljer, se artikkelen). Og i denne forbindelse veldig viktig slik at oppbevaringsperioden (datoen) er korrekt. Faktisk er dette linje 110 i avsnitt 2 i rapporten "6 personskatt". Oppbevaringsdatoen (perioden) i registret fylles ut automatisk i samsvar med den angitte datoen i dokumentet "Erklæring ...". Derfor trekker jeg igjen oppmerksomheten din, veldig viktig for å fylle ut seksjon 2 i rapporten 6 personlig inntektsskatt korrekt, angi datoen korrekt i "Statement ..." dokumentet, dvs. nøyaktig datoen da lønnene faktisk utbetales, og følgelig holdes personlig inntektsskatt tilbake.

Registrering av de listede personlige inntektsskattedokumentene "Vedomosti ..." i 1C ZUP 3.1 (3.0)

✅ Seminar "Life hacks on 1C ZUP 3.1"

Analyse av 15 life hacks for regnskap i 1s ZUP 3.1:

✅ CHECK-LISTE for å sjekke lønn i 1C ZUP 3.1

VIDEO - månedlig egenkontroll av regnskap:

✅ Lønn i 1C ZUP 3.1

Trinnvise instruksjoner for nybegynnere:

I programmet 1C ZUP 3.1 (3.0) personlig inntektsskatt oppført, så vel som tilbakeholdt, er registrert som standard i dokumentene "Erklæring ...". La oss vurdere den oppførte skatten på eksemplet i dokumentet “Statement to the bank”. Hvis vi følger lenken Betaling av lønn og overføring av personlig inntektsskatt, som ligger nederst i dokumentet, åpnes noen flere detaljer om dette dokumentet. Avmerkingsboksen er som standard merket av her. Skatt inkludert i lønn og det er derfor dokumentet "Vedomosti ..." registrerer det faktum at personskatt overføres. I feltet til betalingsdokumentet kan vi umiddelbart angi nummer og dato for betalingsordren, som gjorde overføringen av personlig inntektsskatt.

La oss nå snakke om registre. Oppført personlig inntektsskatt gjenspeiles i registret. La oss vise en lenke til registeret Beregninger av skatteagenter med budsjett for personlig inntektsskatt i form av dokumentet Erklæring til banken (Hovedmeny - Visning - Angi skjemanavigasjonslinjen) og se innholdet. I dette registeret inntekt bevegelse med pluss registrerer nå faktum bevaring Personlig inntektsskatt, og med minus - kan brukes bevegelsesregistre oppført avgift.

La oss nå snakke om en alternativ måte å registrere det faktum å overføre personlig inntektsskatt til budsjettet. Hvis vi ikke vil gjenspeile det faktum at personskatt overføres i dokumentet "Erklæring ...", inneholder programmet et dokument "Overføring av personlig inntektsskatt til budsjettet"... Men hvorfor skulle vi ikke ønske det?

I denne situasjonen, hvis vi gjenspeiler overføringen av personlig inntektsskatt med dokumentet "Vedomosti ...", så er denne overføringen faktisk registrert på datoen som er i selve Vedomosti, dvs. i vårt eksempel ble overføringen registrert fra 05.11. Hvis vi faktisk oppførte denne personlige inntektsskatten neste dag, dvs. 6.11 (vi har rett til å overføre personlig inntektsskatt senest dagen etter betaling av lønn, og personlig inntektsskatt fra sykefravær og feriepenger senest i slutten av måneden), og ikke 5.11, så snur det ut at vi lagrer ikke helt pålitelig informasjon i programmet. Derfor, for et mer korrekt regnskap, bør denne oppføringen gjenspeiles nøyaktig 6.11.

Men likevel vil jeg vise hvordan jeg gjenspeiler overføring av skatt med et dokument "Overføring av personlig inntektsskatt til budsjettet".

La oss fjerne merket i boksen i dokumentet "Statement to the bank" "Skatten er oppført sammen med lønnen" og vi vil utføre en uttalelse. Følg lenken Beregning av skattemyndigheter med et personlig inntektsskattbudsjett og se at nå gjør dokumentet det bare inntekt bevegelse med et plusstegn, dvs. bare registrerer tilbakeholdt Personlig inntektsskatt, men den listede ble ikke registrert.

Vær videre oppmerksom på at en ny lenke har dukket opp i dokumentet "Statement to the Bank" Legg inn data om overføring av personlig inntektsskatt... Vi vil bruke det, og programmet vil overføre oss til dokumentjournalen Overføring av personlig inntektsskatt til budsjettet... La oss lage et nytt dokument. Vi overfører skatten 06.11. I feltet Beløp vil vi skrive inn skattebeløpet som vi har angitt i erklæringen til bankdokumentet i kolonnen "Personlig inntektsskatt for overføring" i et beløp på 5 266 rubler, dvs. vi vil liste all skatt som er tilbakeholdt på denne erklæringen. Trykk på knappen for å holde.

Programmet begynner å analysere registeret Beregninger av skattebetalere med budsjett for personlig inntektsskatt i dokumentet "Erklæring til banken". Hun ser at det er en inntektsbevegelse av kildeskatt, men det er ingen utgiftsbevegelse av den oppførte skatten. Det vil si at det er en rest for dette registeret. Mengden på 5 266 rubler fordeles i proporsjoner mellom alle disse saldoen (i sammenheng med den ansatte og datoen for inntektsmottak) og dannes kan brukes bevegelse, dvs. faktum om overføring av personlig inntektsskatt. Følgelig lister vi opp det som holdes tilbake. Du kan sammenligne. La oss åpne registeret Beregninger av skattebetalere med budsjett for personlig inntektsskatt i dokumentet “Uttalelse til banken” og i dokumentet “Overføring av personlig inntektsskatt til budsjettet”. Det er riktig, all skatten vi nå har listet opp.

Så, vi har gått tom for store spørsmål. Vi fant ut hvilke dokumenter i programmet 1S ZUP 3.0 (3.1) er registrert beregnet, tilbakeholdt og oppført skatt, samt i hvilke registre disse skattene tas i betraktning. Nå skal vi snakke om personlige inntektsfradrag. Vi vurderte eksemplene ovenfor uten å ta hensyn til skattefradrag.

Registrering av den ansattes rett til å gi et standard skattefradrag i 1C ZUP 3.1 (3.0) -programmet

Skattegrunnlaget er definert som inntektsbeløpet minus beløpet for skattefradrag. Det er fem typer skattefradrag:

- Standard

- Eiendom

- Profesjonell

- Sosial

- Delvis skattepliktig inntekt

I dagens artikkel vil vi snakke om hvordan du registrerer en ansattes rett til å gi et standardfradrag i programmet. La oss gå til delen "Skatter og bidrag" i tidsskriftet "Søknader om fradrag". La oss åpne den, her kan vi lage slike dokumenter som en søknad om fradrag for personlig inntektsskatt, kansellering av standard fradrag for personlig inntektsskatt, MEN varsel om fradragsrett. La oss lage et dokument "Søknad om fradrag for personlig inntektsskatt"... Fradraget gis til den ansatte Petrov N.S., vi angir datoen for dokumentet - 01.11, måneden fra hvilket fradraget vil bli brukt november... Trykk på "Legg til" -knappen og fra listen over typer personlige inntektsfradrag som tilbys av programmet, velg et fradrag med kode 114 (for det første barnet under 18 år, for en heltidsstudent, doktorgradsstudent, bosatt , student, kadett, under 24 år). Vi angir måneden som fradraget er gitt til - desember. Vi utfører dokumentet.

Også i programmet kan vi se informasjon om fradragene som er gitt direkte på medarbeiderens kort (seksjon Personell - Ansatte -katalog). La oss åpne kortet til Petrov N.S. og følg lenken "Inntektsskatt"... Et vindu åpnes der vi vil se fradraget til denne ansatte, som vi nettopp har lagt inn med dokumentet "Søknad om fradrag". Hvis vi trenger å endre noe i søknaden, kan vi følge lenken "Rett søknaden om standardfradrag" direkte fra den ansattes kort.

La oss nå følge lenken Inntekt fra forrige arbeidssted, i tabelldelen, bør du angi arbeidstakerens inntekt fra forrige arbeidssted, hvis han ikke har jobbet i organisasjonen vår på begynnelsen av året og jobbet i år, et annet sted. Denne informasjonen er nødvendig for at programmet skal kunne spore overskuddet av inntekt for året for å ta hensyn til fradrag, dvs. sluttet å gi fradraget i tide hvis inntekten overskrides.

Også i dette vinduet er det et felt der statusen til skattyteren er angitt. Jeg nevnte ikke dette med en gang for å presentere materiale om hvor og hvordan ulike typer personlig inntektsskatt registreres og utgår fra det faktum at alle våre ansatte har skattyterstatus - Beboer(13%, personlig inntektsskatt regnes som en kumulativ sum). Programmet støtter imidlertid personlig inntektsskattregnskap for ansatte med andre skattyterstatuser, for eksempel ikke-bosatt, høyt kvalifisert utenlandsk spesialist og andre. Og denne statusen er valgt for den ansatte her. Avhengig av valgt status bestemmes skattesatsen og algoritmen for beregning av personlig inntektsskatt. Men dette er allerede et tema for andre publikasjoner.

Så all nødvendig informasjon i programmet for å gi skattefradraget til den ansatte Petrov N.S. vi har bidratt, og nå må vi bare se hvordan det vil bli tatt i betraktning ved beregning av personlig inntektsskatt. Vi vil danne et dokument "Beregning av lønn og bidrag" for November. Den ansatte ble belastet med en lønn på 30 000 rubler, på kategorien personlig inntektsskatt ser vi den beregnede skatten på 3 718 rubler, tatt i betraktning det påførte fradraget på 1400 rubler. Beregningen vil være som følger: (30 000 - 1400) * 0,13 = 3,718 rubler.

I dagens artikkel undersøkte vi et ganske omfangsrikt materiale. Vi snakket om hvor og hvordan det er registrert beregnet, tilbakeholdt og overført personlig inntektsskatt... Sortert ut hvilke skattefradrag som tilbys ansatte. I et spesifikt eksempel ble en ansattes rett til å gi standard skattefradrag registrert.

I den neste artikkelen vil jeg fortelle deg i detalj hvordan bidrag tas med i 1C ZUP 3.0 (3.1). Følg publikasjonene. Beste ønsker!)

Siden 2011 har en rekke endringer trådt i kraft, innført i kapittel 23 i den russiske føderasjonens skattekodeks ved føderal lov nr. 229-FZ av 27. juli 2010. Spesielt siden 2011 har skattemyndigheter blitt foreskrevet for å føre regnskap over personlig inntektsskatt i skatteregistreringsregistre, hvis former er foreslått utviklet uavhengig. I programmet "1C: Lønn og personalforvaltning 8" (utgivelse 2.5.32) er skatteregisterskjemaet allerede implementert. Den nye formen og endringene knyttet til regnskap og beregning av personlig inntektsskatt er beskrevet av E.A. Gryanina, uavhengig konsulent.

nr. 1 i artikkel 230 i den russiske føderasjonens skattekodeks

Beregnet skattebeløp

Skattebeløp tilbakeholdt

Skattebeløp overført

.

I registeret Beregninger av skatteagenter med budsjett for personlig inntektsskatt Kommer Forbruk Overføring av personlig inntektsskatt til budsjettet.

Liste over dokumenter Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen kan ringes fra menyen Skatter og bidrag -> Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen Avgift, avsnitt Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen(se fig. 1).

Ris. en

I hodet på dokumentet Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen

I tabelldelen Personale Fyll ut -> Enkeltpersoner

Fyll ut -> Avgiftsbeløp

Når du legger ut et dokument Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen Beregninger av skatteagenter med budsjett for personlig inntektsskatt.

Regnskap for de overførte beløpene til personlig inntektsskatt for hver skattyter

Formen på skatteregisteret for personlig inntektsskatt er ikke lovregulert, men den nye versjonen av artikkel 230 i paragraf 1 i skatteloven til Den russiske føderasjonen viser informasjon som må finnes i skatteregisteret. Sammensetningen av denne informasjonen er utvidet i sammenligning med dataene i 1-NDFL-skjemaet, som ble brukt tidligere. Spesielt nå må skattebyråer i tillegg ta hensyn til mengden personlig inntektsskatt som faktisk overføres for hver enkelt, med angivelse av overføringsdato og detaljer om betalingsdokumentet. Dette beløpet må også angis i informasjonen om enkeltpersoners inntekt i form av 2-NDFL for 2011. Siden 2011 må skattebyråer derfor ta hensyn til tre skattebeløp for hver enkelt:

Beregnet skattebeløp- hvor mye skatt som ble belastet for å holde tilbake fra en persons inntekt;

Skattebeløp tilbakeholdt- hvor mye skatt som faktisk ble holdt tilbake ved utbetaling av inntekt til en person;

Skattebeløp overført- hvor mye skatt som faktisk ble overført til budsjettsystemet.

For å registrere beløpene for overført skatt i programmet "1C: Lønn og personalforvaltning 8", ble et nytt dokument opprettet Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen... Å redegjøre for beløpene som skal overføres og faktisk overføres til budsjettet for hver enkelt - et nytt akkumuleringsregister Beregninger av skatteagenter med budsjett for personlig inntektsskatt.

I registeret Beregninger av skatteagenter med budsjett for personlig inntektsskatt med et "+" - tegn (etter type bevegelse Kommer) gjenspeiler mengden skatt som holdes tilbake fra enkeltpersoner som skal overføres til budsjettet, med et "-" -tegn (etter type bevegelse Forbruk) - de oppgitte skattebeløpene. Balansen i registeret viser mengden skatt som er tilbakeholdt fra ansatte, men ennå ikke overført til budsjettet - det er disse dataene som brukes til å automatisk fylle ut programdokumentet Overføring av personlig inntektsskatt til budsjettet.

Vær oppmerksom på at datoen for dokumentet og betalingsdatoen ikke må være tidligere enn den første dagen i måneden etter faktureringsperioden.

Etter å ha oppdatert versjonen av programmet, er det nødvendig å registrere overføringen av personlig inntektsskatt i informasjonsgrunnlaget i forhold til alle inntekter mottatt av skattebetalerne, fra 01.01.2011. Det anbefales å registrere overføringen av personlig inntektsskatt ved betaling.

Liste over dokumenter Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen kan ringes fra menyen Skatter og bidrag -> Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen eller fra programmets skrivebord: bokmerke Avgift, avsnitt Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen(se fig. 1).

Ris. en

Overføringen av personlig inntektsskatt registreres separat i programmet for hver måned i skatteperioden, for hver skattesats og OKATO -kode + KPP.

I hodet på dokumentet Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen du bør angi: betalingsdatoen, måneden i skatteperioden som skatten ble overført for, detaljene i betalingsordren for betaling av skatt, skattesatsen, hvis det er separate underavdelinger, spesifiser OKATO / KPP -koden , og angi totalbeløpet for den overførte skatten med denne skattesatsen og koden OKATO / sjekkpunkt.

I tabelldelen Personale- angi hvor mye skatt som ble overført for hver enkelt skattebetaler. Listen over ansatte kan fylles ut automatisk med kommando Fyll ut -> Enkeltpersoner som fikk inntekt. Listen vil inneholde alle personer som beløpet som skal overføres er registrert i programmet. Beløpet for hver enkelt person vil bli beregnet etter proporsjonal fordeling av det totale beløpet som er angitt i dokumentets overskrift. Om nødvendig kan beløpene i tabelldelen justeres manuelt. I dette tilfellet må det totale skattebeløpet for alle skattebetalere falle sammen med beløpet som er angitt i dokumentets overskrift.

Hvis listen over ansatte i dokumentet velges manuelt, brukes kommandoen for å fordele det totale skattebeløpet mellom ansatte Fyll ut -> Avgiftsbeløp(lar deg fylle ut skattebeløp uten å fylle ut listen over enkeltpersoner på nytt).

Når du legger ut et dokument Overføring av personlig inntektsskatt til budsjettet til Den russiske føderasjonen beløpene for den overførte skatten for hver enkelt person som er angitt i tabelldelen, blir registrert i akkumuleringsregisteret Beregninger av skatteagenter med budsjett for personlig inntektsskatt.

Fordelingen skjer i forhold til mengden skatt som skal overføres for hver enkelt person (saldoen i akkumuleringsregisteret Beregninger av skattebyråer med budsjettet for personlig inntektsskatt). For eksempel, hvis det av en eller annen grunn bare betales 50% av det totale beløpet for personlig inntektsskatt fra ansatte til budsjettet, så vil overføringen av halvparten av skattemengden som er tilbakeholdt fra ham bli registrert for hver enkelt.

Register over skatteregnskap for personlig inntektsskatt

For å lage et register over skatteregnskap for personlig inntektsskatt, har en ny rapport blitt lagt til i programmet Register over skatteregnskap for personlig inntektsskatt... Rapporten kan kalles ved å bruke undermenyelementet med samme navn Skatter og avgifter eller fra et bokmerke Avgift skrivebordet til programmet.

Ved hjelp av denne rapporten kan du generere skatteregistreringsregistre for personlig inntektsskatt for den valgte skatteperioden for alle ansatte i organisasjonen samtidig, eller bare for den valgte listen over enkeltpersoner.

Formen for registeret over skatteregnskap for personlig inntektsskatt, implementert i programmet, oppfyller fullt ut kravene til sammensetningen av informasjon spesifisert i artikkel 230 i artikkel 230 i den russiske føderasjonens skattekodeks. Husk at i henhold til paragraf 1 i artikkel 230 i den russiske føderasjonens skattekodeks må skatteregisteret inneholde informasjon som gjør det mulig å identifisere skattyter, typen inntekt som er betalt til skattyter og skattefradrag gitt i henhold til de fastsatte koder, inntektsbeløpet og betalingsdatoen, skattebetalers status og datoen for tilbakeholdelse. og overføring av skatt til det russiske føderasjonens budsjettsystem, detaljene i det tilsvarende betalingsdokumentet.

Registeret inneholder 7 seksjoner.

Seksjon 1 inneholder informasjon om tilbakeholdelsesmiddelet.

Del 2 inneholder informasjon om skattyter (inntektsmottaker). Klausul 2.9 gir informasjon om skattestatusen til skattyter i form av en tabell. For betegnelse brukes de samme skattyterens statuskoder som for 2 -NDFL -skjemaet: 1 - skattemessig bosatt, 2 - ikke -bosatt, 3 - høyt kvalifisert utenlandsk spesialist.

Del 3 gir informasjon om en skattebetalers kvalifisering for standard skattefradrag. Denne informasjonen fylles ut basert på data om fradrag angitt for en person i skjemaet Dataregistrering for personlig inntektsskatt(se fig. 2).

Ris. 2

Del 4 viser informasjon om beregningen av skattegrunnlaget og personlig inntektsskatt. Seksjon 4 dannes separat for hver OKATO / KPP -kode. Hvis en ansatt i skatteperioden jobbet og mottok inntekt i forskjellige separate divisjoner, vil denne ansattes register inneholde flere seksjoner 4. Seksjon 4 består av flere underseksjoner.

Underavsnitt Beregning av personlig inntektsskatt med en sats på __% dannes separat for hver skattesats. I underavsnittet, fordelt på måneder i skatteperioden, oppgis koder og inntektsbeløp mottatt av skattyter, mengden skattepliktig inntekt og beregnet skatt. For inntekt som beskattes med 13%, vises det i tillegg en tabell med informasjon om skattefradragene som faktisk er gitt til skattyter.

I underseksjoner Beregnet skatt, Skatt tilbakeholdt og Oppført skatt beløpene for beregnet, tilbakeholdt og overført skatt er gitt henholdsvis i sammenheng med måneder i skatteperioden og skattesatser. I en egen kolonne noteres datoen for transaksjonen: beregning, tilbakeholdelse, overføring av skatt. For beløpene til den oppførte avgiften vises detaljene i betalingsordren i tillegg (se fig. 3).

Ris. 3

Del 5 spesifiserer de totale skattefradragene som faktisk er gitt skattyteren som helhet for skatteperioden. Informasjon vises i sammenheng med OKATO / KPP -koder og fradragskoder.

Avsnitt 6 gir det totale inntekts- og skattebeløpet basert på resultatene av skatteperioden i sammenheng med OKATO / KPP -koder og skattesatser.

Del 7 spesifiserer informasjon om innlevering av inntektssertifikater til en skattyter i form av 2-NDFL.

Endring i beregningen av personlig inntektsskatt på grunn av endringer i den russiske føderasjonens skattekodeks

Siden 2011 har prosedyren for beregning av personlig inntektsskatt for enkeltsaker endret seg.

I følge den nye, i 2011 beregnes skatten i tilfelle eiendomsfradrag gis til den ansatte. Endringene gjelder for måneden fradraget begynner å gjelde fra. I samsvar med den nye utgaven av artikkel 220 i den russiske føderasjonens skattekodeks, gis det eiendomsskattfradrag på arbeidstakerens inntekt fra den måneden den ansatte sender en søknad om slikt fradrag. Tidligere ble det gitt fradrag for inntekt fra begynnelsen av skatteperioden, uavhengig av måneden den ansatte sendte inn søknaden. Ved beregning av personlig inntektsskatt i måneden for innsending av søknaden, beregnet programmet på nytt skatten fra begynnelsen av året, og det var mulig å returnere eller motregne mengden skatt på inntekt for tidligere måneder. I 2011 blir skatteberegning for månedene 2011 før måneden den ansatte sender søknaden ikke utført.

I tillegg er prosedyren for beregning av skatt når en ansatt får status som skattemessig bosatt i Russland, endret. I samsvar med den nye versjonen av artikkel 231 i den russiske føderasjonens skattekodeks, utføres omberegning og refusjon av skatt ved skattebetalers erverv av status som skattemessig bosatt av skattetilsynet selv. Tidligere kunne skatteetaten omberegne og returnere skatten i dette tilfellet, derfor beregnet programmet skatten på nytt med 13% for hele skatteperioden. I 2011, når en ansatt får status som skattemessig bosatt i Den russiske føderasjonen, beregnes ikke skatt fra begynnelsen av året, men begynner å bli beregnet med en hastighet på 13% fra måneden for statusendringen.

Eksempler på skatteberegning for disse sakene er vurdert i ITS -oppslagsboken "Opprettholde personaljournaler og oppgjør med personell i" 1C "-programmene.

Endring i beregningen av personlig inntektsskatt knyttet til delsystemet for beregning av personlig inntektsskatt

Legg merke til enda en endring i programmet knyttet til delsystemet beregning av personlig inntektsskatt. Stedet for å legge inn informasjon om skattestatusen til en ansatt er endret. Tidligere ble innspillet utført i form av å legge inn data om statsborgerskap til et individ. Nå er skattyterens status angitt på en spesiell side i skjemaet Dataregistrering for personlig inntektsskatt(kalt fra dataskjemaet til et individ med knappen Personlig inntektsskatt, eller fra feltet Status håndbok Personale) - se fig. 4.